宏观

8月出口同比增速回落

显示抢出口效应有所减弱

我国8月美元计价出口同比增长4.4%,低于前值和预期。8月当月出口规模环比小幅提升,高于近年同期水平,6-8月三个月合计看,则高于过去两年同期、低于2022年同期水平。

分国别看,8月对美出口同比降幅较前值走阔,对欧盟、东盟出口增速较前值回升。分商品看,机电产品出口增速有所回落但仍较为稳健,高新技术出口增速进一步走强,手机出口同比降幅边际收窄,汽车出口同比增速稳步提升,而劳动密集型产品同比降幅走阔。

主要大宗商品在8月进出口贸易中的变化:粮食出口数量同比增加,价格环比下跌,进口数量同比下降,价格环比上涨;原油进口数量同比增加,价格环比下跌,成品油出口数量同比增加,价格环比下跌;钢材出口数量同比增加,价格环比下跌,进口数量同比下降,价格环比下跌。

8月CPI同比由平转负

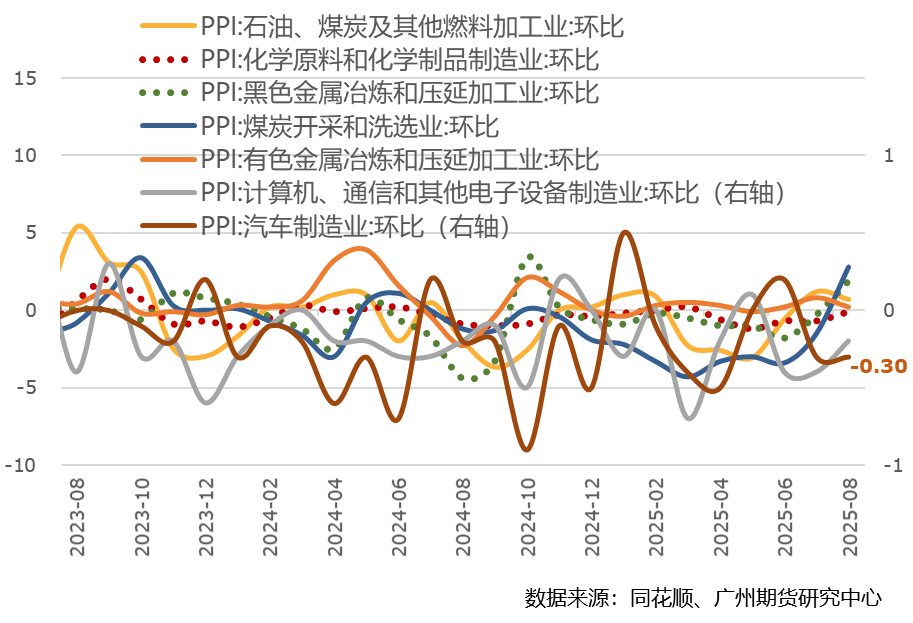

PPI环比由负转平

8月CPI同比增速较前值0%回落至-0.4%,核心CPI同比增速继续回升至0.9%。从环比角度看,CPI环比及核心CPI环比均持平,弱于季节性。同环比均主要受食品价格涨幅低于季节性所拖累。从环比角度看,一是食品价格环比涨幅弱于季节性,二是暑期进入尾声,旅游价格环比回落,三是工业消费品价格回升继续显成效,交通工具价格连续两个月持平,家用器具价格环比上涨1.1%。

8月PPI同比降幅收窄,环比由下降转为持平,基本符合预期。环比来看,一是供需关系改善影响部分能源和原材料行业价格环比由降转涨。煤炭加工业、煤炭开采和采选业价格、黑色金属加工业、玻璃制造价格等环比由负转正,二是输入性因素影响国内石油和部分有色金属行业价格环比回落,三是反内卷带动相关行业价格企稳但上下游传导仍缓慢,汽车制造业环比降幅持平,电力、热力生产和供应业价格环比回升,光伏设备及元器件制造、新能源车整车制造价格同比降幅较上月收窄。

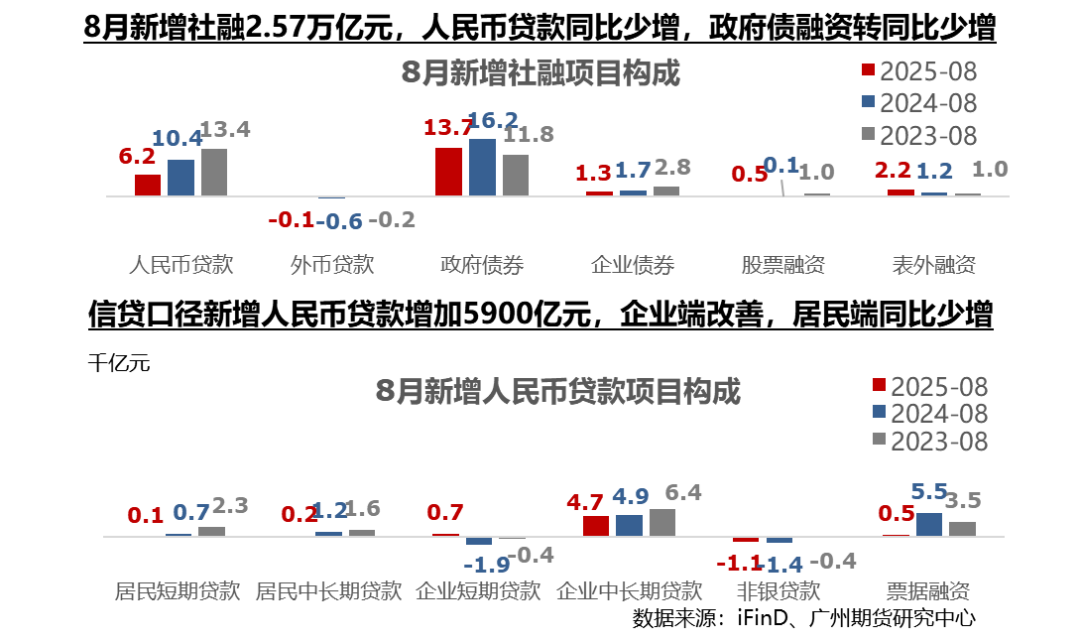

8月社融信贷延续偏弱

关注存款搬家情况

8月新增社融2.57万亿元,同比少增4630亿元,其中政府债净融资自去年11月以来首次同比少增成为拖累项,与高基数有关,随着后续月份高基数以及目前政府债净融资增量对比两会提出的目标已超发,政府债拉动或进一步减弱,但财政部发布会提到提前下达部分2026年新增地方政府债务限额,关注用于化债的再融资债年内提前增发的规模。

8月新增人民币贷款5900亿元,同比减少3100亿元。企业端较7月有所改善,短期贷款同比多增,结合企业债净融资同比少增、8月债券利率有所上行来看或为债券融资的替代效应,中长期贷款同比少增,说明在反内卷去产能导向、外部环境不确定性等综合影响下实体经济中长期有效融资需求继续偏弱。居民端短期及中长期贷款均同比少增,与地产销售市场疲软一致。而票据融资冲量并未出现,可能与金融“反内卷”有关。整体来看8月信贷总量较7月罕见“负增长”边际改善,但结构特征延续。

此外,M1同比增速继续回升,新增居民存款同比减少6000亿元,新增企业存款同比减少503亿元,新增非银存款同比增加5500亿元,一定程度显示居民存款可能搬家进股市等金融市场。

图4、社融信贷分项走势

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

旺源配资-旺源配资官网-什么是股票配资-360配资提示:文章来自网络,不代表本站观点。